වසන්ත උත්සව නිවාඩු කාලය තුළ, චීනයේ බොහෝ ඉෙපොක්සි ෙරසින් කර්මාන්තශාලා නඩත්තු කටයුතු සඳහා වසා දමා ඇති අතර, ධාරිතා උපයෝගිතා අනුපාතය 30% ක් පමණ වේ. පහළ ප්රවාහ පර්යන්ත ව්යවසායන් බොහෝ දුරට ලැයිස්තුගත කිරීම ඉවත් කිරීමේ සහ නිවාඩු තත්ත්වයක පවතින අතර, දැනට ප්රසම්පාදන ඉල්ලුමක් නොමැත. නිවාඩුවෙන් පසු, සමහර අත්යවශ්ය අවශ්යතා වෙළඳපොළේ ශක්තිමත් අවධානයට සහාය වනු ඇතැයි අපේක්ෂා කෙරේ, නමුත් තිරසාරභාවය සීමිතය.

1, පිරිවැය විශ්ලේෂණය:

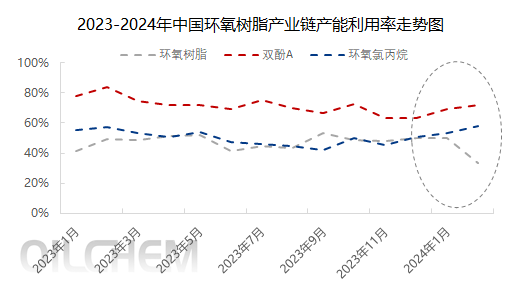

1. බිස්ෆෙනෝල් A හි වෙළඳපල ප්රවණතාවය: බිස්ෆෙනෝල් A වෙළඳපොළ පටු උච්චාවචනයන් පෙන්නුම් කරයි, ප්රධාන වශයෙන් අමුද්රව්ය සැපයුමේ ස්ථායිතාව සහ සාපේක්ෂව ස්ථාවර ඉල්ලුම පැත්ත හේතුවෙන්. ජාත්යන්තර බොරතෙල් මිලෙහි වෙනස්කම් බිස්ෆෙනෝල් A හි පිරිවැයට යම් බලපෑමක් ඇති කළ හැකි වුවද, එහි පුළුල් පරාසයක භාවිතයන් සලකා බලන විට, එහි මිල තනි අමුද්රව්යයකින් අඩු බලපෑමක් ඇති කරයි.

2. එපික්ලෝරෝහයිඩ්රින් වෙළඳපල ගතිකත්වය: එපික්ලෝරෝහයිඩ්රින් වෙළඳපොළ පළමුව ඉහළ ගොස් පසුව පහත වැටීමේ ප්රවණතාවක් පෙන්නුම් කළ හැකිය. නිවාඩුවෙන් පසු පහළ ඉල්ලුම ක්රමයෙන් යථා තත්ත්වයට පත්වීම සහ සැපයුම් ප්රවාහනය යථා තත්ත්වයට පත්වීම මෙයට ප්රධාන හේතුවයි. කෙසේ වෙතත්, සැපයුම වැඩි වන විට සහ ඉල්ලුම ක්රමයෙන් ස්ථාවර වන විට, මිල ගණන් පසුබෑමකට ලක් විය හැකිය.

3. ජාත්යන්තර බොරතෙල් ප්රවණතා පුරෝකථනය: නිවාඩුවෙන් පසු ජාත්යන්තර තෙල් මිල ඉහළ යාමේ ඉඩකඩ තිබිය හැකි අතර, එය ප්රධාන වශයෙන් OPEC හි නිෂ්පාදන අඩු කිරීම, මැද පෙරදිග භූ දේශපාලනික ආතතීන් සහ ගෝලීය ආර්ථික වර්ධන පුරෝකථනයේ ඉහළට ගැලපීම මගින් බලපායි. මෙය ඉෙපොක්සි ෙරසින්වල ඉහළ ප්රවාහ අමුද්රව්ය සඳහා පිරිවැය සහාය ලබා දෙනු ඇත.

2, සැපයුම් පාර්ශ්ව විශ්ලේෂණය:

1. ඉෙපොක්සි ෙරසින් බලාගාරයේ ධාරිතා උපයෝගිතා අනුපාතය: වසන්ත උත්සවය අතරතුර, බොහෝ ඉෙපොක්සි ෙරසින් බලාගාර ඒකක නඩත්තුව සඳහා වසා දමන ලද අතර, එහි ප්රතිඵලයක් ලෙස ධාරිතා උපයෝගිතා අනුපාතය සැලකිය යුතු ලෙස අඩු විය. මෙය ප්රධාන වශයෙන් පශ්චාත් නිවාඩු වෙළඳපොලේ සැපයුම්-ඉල්ලුම් සමතුලිතතාවය පවත්වා ගැනීම සඳහා ව්යවසායන් විසින් අනුගමනය කරන ලද උපාය මාර්ගයකි.

2. නව ධාරිතා මුදා හැරීමේ සැලැස්ම: පෙබරවාරි මාසයේදී, ඉෙපොක්සි ෙරසින් වෙළඳපොළ සඳහා නව ධාරිතා මුදා හැරීමේ සැලැස්මක් දැනට නොමැත. මෙයින් අදහස් කරන්නේ කෙටි කාලීනව වෙළඳපොලේ සැපයුම සීමිත වනු ඇති බවත්, එය මිල ගණන් කෙරෙහි යම් සහයෝගී බලපෑමක් ඇති කළ හැකි බවත්ය.

3. පර්යන්ත ඉල්ලුම පසු විපරම් තත්ත්වය: නිවාඩුවෙන් පසු, ආලේපන, සුළං බලය, ඉලෙක්ට්රොනික උපකරණ සහ විදුලි ඉංජිනේරු විද්යාව වැනි පහළ කර්මාන්ත සඳහා ඉල්ලුම අදියර වශයෙන් නැවත පිරවීම සිදු විය හැකිය. මෙය ඉෙපොක්සි ෙරසින් වෙළඳපොළ සඳහා යම් ඉල්ලුමක් සඳහා සහාය ලබා දෙනු ඇත.

3, වෙළඳපල ප්රවණතා පුරෝකථනය:

පිරිවැය සහ සැපයුම් සාධක දෙකම සැලකිල්ලට ගනිමින්, ඉෙපොක්සි ෙරසින් වෙළඳපොළ නිවාඩුවෙන් පසු පළමුව ඉහළ යාමේ සහ පසුව පහත වැටීමේ ප්රවණතාවක් අත්විඳිය හැකි යැයි අපේක්ෂා කෙරේ. කෙටි කාලීනව, පහළ කර්මාන්තවල ඉල්ලුම නැවත පිරවීම සහ නිෂ්පාදන ව්යවසායන්හි සුළු වැඩිවීමක් වෙළඳපල මිල ඉහළ යාමට හේතු විය හැක. කෙසේ වෙතත්, අදියර නැවත පිරවීම අවසන් වී සැපයුම ක්රමයෙන් වැඩි වන විට, වෙළඳපොළ ක්රමයෙන් තාර්කිකත්වය ලබා ගත හැකි අතර මිල ගණන් නිවැරදි කිරීමක් අත්විඳිය හැකිය.

පළ කිරීමේ කාලය: පෙබරවාරි-19-2024